Kredyt hipoteczny oraz kredyt budowlany to dwa różne rodzaje finansowania, które niestety często są mylone, mimo że zasadniczo różnią się w swojej naturze i przeznaczeniu. Kredyt hipoteczny stanowi standardowy produkt bankowy, który umożliwia zakup nieruchomości, takiej jak mieszkanie lub dom, a także pokrycie związanych z tym wydatków. Natomiast kredyt budowlany, zazwyczaj nazywany kredytem budowlano-hipotecznym, adresowany jest głównie do osób planujących budowę własnego domu. W przypadku tego kredytu zasady wypłaty środków stają się znacznie bardziej skomplikowane, ponieważ bank przekazuje pieniądze w transzach, co uzależnione jest od postępów w budowie. Taki system wymaga od kredytobiorcy dostarczenia odpowiedniej dokumentacji na każdym etapie projektu.

- Kredyt hipoteczny umożliwia zakup gotowej nieruchomości, a kredyt budowlany przeznaczony jest na budowę domu.

- Kredyt hipoteczny wypłacany jest jednorazowo, podczas gdy kredyt budowlany w transzach uzależnionych od postępów budowy.

- W przypadku kredytu budowlanego wymagana jest działka, co może być wyzwaniem dla osób planujących zakup gruntu.

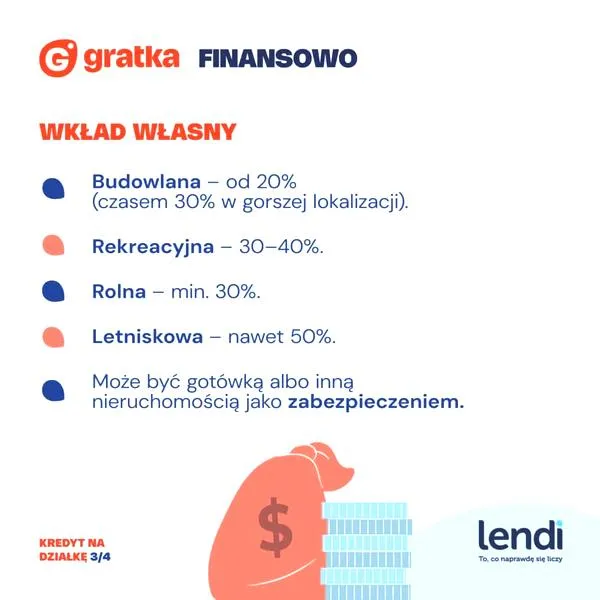

- Ważący wkład własny wynosi zazwyczaj 20% wartości inwestycji, a jego nogi podejmują dodatkowe koszty w przypadku jego niższej wartości.

- Dokumentacja potrzebna do kredytu budowlanego obejmuje m.in. kosztorys, pozwolenie na budowę oraz dokumenty dotyczące działki.

- Planowanie i zarządzanie czasem są kluczowe; warto ubiegać się o kredyt z wyprzedzeniem.

- Dobre przygotowanie kosztorysu budowlanego i wybór odpowiedniego banku są istotne dla uzyskania kredytu budowlanego.

Różnice w wypłacie kredytów

Przyjrzyjmy się teraz kluczowej różnicy między kredytem hipotecznym a tym budowlanym, którą stanowi sposób wypłaty środków. W przypadku kredytu hipotecznego bank zazwyczaj wypłaca całą kwotę jednorazowo, co bywa korzystne, gdy kupujemy gotową nieruchomość. Z kolei przy kredycie budowlano-hipotecznym warto przygotować się na transzowy system wypłaty, co oznacza, że bank przekazuje pieniądze stopniowo, w miarę postępu prac budowlanych. Każda transza wiąże się z kontrolą ze strony banku, który sprawdza, czy budowa przebiega zgodnie z harmonogramem. To z pewnością wiąże się z dodatkowymi kosztami, na przykład za usługi inspektora budowlanego, który nadzoruje konkretną fazę inwestycji.

Wymagania dotyczące wkładu własnego

Inną istotną różnicą jest kwestia wkładu własnego. W przypadku kredytu budowlanego banki zazwyczaj wymagają, aby kredytobiorca posiadał działkę budowlaną. Dla osób, które dopiero planują zakup gruntu, może to stanowić spore wyzwanie. W takiej sytuacji istnieje możliwość zaciągnięcia osobnego kredytu na zakup działki, co jednak wiąże się z koniecznością przejścia przez wszystkie procedury finansowe. Z drugiej strony, kredyt hipoteczny na zakup gotowego budynku nie wymaga posiadania działki, co zdecydowanie upraszcza cały proces. Dlatego osoby planujące inwestycje w budowę domu muszą starannie przemyśleć swoje możliwości finansowe oraz dobrze rozplanować wszystkie etapy wydatków, aby uniknąć nieprzyjemnych niespodzianek w trakcie realizacji projektu.

Podsumowując, wybór między kredytem hipotecznym a budowlanym powinien opierać się na dokładnej analizie naszych potrzeb i planów. Brak odpowiedniego przygotowania, zaskakujące zmiany cen materiałów budowlanych oraz ewentualne problemy finansowe mogą znacząco zwiększać ryzyko, co warto mieć na uwadze już na etapie podejmowania decyzji dotyczącej sfinansowania budowy wymarzonego domu.

Kredyt hipoteczny lub budowlany – co wybrać dla swojego wymarzonego domu?

Decyzja dotycząca kredytu na budowę domu stanowi kluczowy krok w realizacji marzeń o własnym lokum. W prezentowanej poniżej liście omówię najważniejsze kwestie, które powinieneś rozważyć przy wyborze odpowiedniego kredytu, a także wymagane dokumenty oraz etapy procesu kredytowania.

-

Kredyt budowlano-hipoteczny czy kredyt hipoteczny?

Kredyt budowlano-hipoteczny, jako specjalny rodzaj kredytu, umożliwia sfinansowanie budowy domu. W trakcie budowy bank wypłaca środki w transzach, które uzależnione są od postępu prac. Po zakończeniu budowy kredyt przekształca się w standardowy kredyt hipoteczny. Z kolei kredyt hipoteczny można wykorzystać na zakup gotowej nieruchomości lub sfinansowanie budowy, przy czym nie wymaga on wcześniejszego posiadania działki. Warto więc dokładnie zastanowić się, która forma będzie bardziej korzystna w Twojej sytuacji.

-

Kosztorys budowlany – kluczowy dokument

Kosztorys stanowi fundament decyzji banku o udzieleniu kredytu. Powinien on szczegółowo przedstawiać wszystkie niezbędne prace do stanu deweloperskiego, takie jak fundamenty, dach, instalacje elektryczne oraz sanitarno-wodne. Jeżeli kosztorys będzie niedoszacowany, bank może zablokować wypłatę transz, dlatego warto przygotować go w sposób szczegółowy i realistyczny. Dobrze jest również uwzględnić pewien bufor na niespodziewane wydatki, co zminimalizuje ryzyko niepowodzenia.

-

Wkład własny – co warto wiedzieć?

Większość banków wymaga, aby wkład własny wynosił zazwyczaj 20% wartości nieruchomości. W przypadku budowy domu, działka może być uznana jako część wkładu własnego. Niższy wkład często wiąże się z wyższą marżą kredytu, co podnosi całkowite koszty zobowiązania. Rozważ także możliwość ubezpieczenia niskiego wkładu własnego, co może obniżyć ryzyko dla banku i poprawić Twoje warunki.

-

Dokumenty potrzebne do uzyskania kredytu

Składając wniosek o kredyt na budowę domu, musisz dostarczyć szereg dokumentów. Wśród nich znajdują się dowód tożsamości, dokumenty potwierdzające dochody, odpis z księgi wieczystej działki, pozwolenie na budowę oraz kosztorys budowlany. Upewnij się, że masz wszystkie niezbędne dokumenty, aby uniknąć opóźnień w procesie kredytowym, co może wpłynąć na harmonogram budowy.

-

Planowanie i zarządzanie czasem

Warto rozpocząć starania o kredyt przynajmniej 4-5 miesięcy przed planowanym rozpoczęciem budowy. Taki czas pozwoli na dokładne przygotowanie dokumentacji oraz porównanie ofert banków. Zbieranie informacji o samym procesie oraz dostępnych bankach znacznie ułatwi dokonanie lepszego wyboru. Unikaj składania wniosku tylko do jednego banku – zwiększ swoje szanse, składając wnioski w kilku różnych instytucjach.

| Aspekt | Kredyt hipoteczny | Kredyt budowlany |

|---|---|---|

| Przeznaczenie | Akup nieruchomości (mieszkanie, dom) | Budowa własnego domu |

| Wypłata środków | Jednorazowa wypłata całej kwoty | Wypłata w transzach, uzależniona od postępów budowy |

| Kontrola banku | Brak kontrolowania postępów | Kontrola ze strony banku na każdym etapie budowy |

| Koszty dodatkowe | Brak specyficznych kosztów | Dodatkowe koszty, np. inspektor budowlany |

| Wymagania dotyczące wkładu własnego | Brak konieczności posiadania działki | Wymagana działka budowlana |

| Możliwość finansowania zakupu działki | Nie dotyczy | Osobny kredyt na zakup działki może być potrzebny |

Jak przygotować się do uzyskania kredytu na budowę domu krok po kroku?

W poniższej liście znajdziesz szczegółowy przewodnik, który krok po kroku pokaże Ci, jak przygotować się do uzyskania kredytu na budowę domu. Każdy punkt, który przedstawiam, odgrywa kluczową rolę w procesie zdobywania finansowania. Właściwe zrozumienie oraz realizacja wymienionych elementów mogą znacząco zwiększyć szansę na sukces Twojego wniosku.

- Oszacuj swoją zdolność kredytową - Zanim rozpoczniesz starania o kredyt, dokładnie zbadaj swoją zdolność kredytową. Możesz to łatwo zrobić, korzystając z kalkulatorów dostępnych w Internecie. Warto uwzględnić swoje dochody, wydatki oraz historię kredytową, aby zorientować się, jaką maksymalną kwotę kredytu możesz uzyskać.

- Zgromadź wkład własny - Zabezpiecz wymagany wkład własny, który zazwyczaj wynosi co najmniej 20% wartości inwestycji. Możesz wykorzystać gotówkę lub nawet działkę budowlaną jako wkład. Upewnij się, że posiadasz odpowiednie dokumenty potwierdzające to zabezpieczenie, ponieważ mogą one wpłynąć na korzystniejsze warunki kredytowe.

- Przygotuj kosztorys budowlany - Aby bank mógł właściwie ocenić wartość inwestycji, sporządź szczegółowy kosztorys. Kosztorys powinien obejmować wszystkie istotne elementy budowy, takie jak fundamenty, dach, instalacje, oraz wykończenia. Użyj wzoru oferowanego przez bank, co ułatwi Ci spełnienie jego wymagań.

- Wybór banku i analiza ofert - Starannie przeanalizuj oferty różnych banków, porównując oprocentowanie, marżę oraz dodatkowe koszty związane z kredytem. Zwróć również uwagę na elastyczność banku w kwestii wypłaty transz oraz wymagane zabezpieczenia, jak na przykład ubezpieczenie. Wybierz instytucję, która posiada doświadczenie w kredytach budowlanych, co zwiększy Twoje szanse na uzyskanie atrakcyjnych warunków.

- Skompletuj dokumentację - Pełna dokumentacja stanowi niezbędny element do złożenia wniosku. Przygotuj dokumenty dotyczące Twojego zatrudnienia, takie jak zaświadczenie od pracodawcy, oraz kopie dokumentów dotyczących działki, na przykład odpis z księgi wieczystej. Nie zapomnij również o wszelkich innych dokumentach potrzebnych do oceny przedsięwzięcia budowlanego, w tym pozwolenia na budowę oraz projektu budowlanego.

- Złóż wniosek o kredyt - Po skompletowaniu wszystkich niezbędnych dokumentów, złóż wniosek w wybranym banku. Staraj się to zrobić z odpowiednim wyprzedzeniem, aby uniknąć pośpiechu i stresu w momencie planowanego rozpoczęcia budowy.

- Podpisz umowę kredytową - Po otrzymaniu pozytywnej decyzji kredytowej przyjdzie czas na podpisanie umowy. Dokładnie przeczytaj jej warunki, zwracając uwagę na szczegóły dotyczące wypłaty transz, sposobu spłaty kredytu oraz dodatkowych kosztów.

- Uruchomienie kredytu i rozliczenie transz - Po podpisaniu umowy nastąpi uruchomienie kredytu. W zależności od banku, środki będą wypłacane w transzach, zgodnie z postępem prac budowlanych. Dlatego regularnie dokumentuj postęp robót, aby móc sprawnie rozliczać kolejne transze.

- Zakończenie budowy i formalności - Kiedy budowa dobiegnie końca i uzyskasz pozwolenie na użytkowanie, zrealizuj niezbędne formalności związane z wpisem do księgi wieczystej oraz ewentualnym ubezpieczeniem budynku. To szczególnie istotne dla banku w kontekście zakończenia kredytu.

Wkład własny w kredycie budowlanym – ile i jak go zdobyć?

Planowanie budowy własnego domu to proces pełen emocji, zarówno radości, jak i stresu. Pierwszym krokiem, który należy podjąć, jest zgromadzenie niezbędnych środków, w tym kluczowego wkładu własnego, szczególnie przy ubieganiu się o kredyt budowlany. Wkład własny to oszczędności, które powinieneś zgromadzić przed złożeniem wniosku o kredyt. W większości banków wymagana kwota wynosi co najmniej 20% wartości nieruchomości. Chociaż istnieją banki, które akceptują niższą wartość, wiąże się to zazwyczaj z dodatkowymi kosztami, takimi jak ubezpieczenie niskiego wkładu.

Wkład własny – jak go pozyskać

Jeżeli Twoje oszczędności są niewystarczające, warto rozważyć różne możliwości finansowania. Na przykład możesz zdobyć kredyt gotówkowy na zakup działki budowlanej, co może być uważane za część wkładu własnego. Opcji jest wiele, dlatego warto również skonsultować się z ekspertem kredytowym. Pamiętaj także, że pozytywna decyzja banku zależy w dużej mierze od Twojej zdolności kredytowej, która definiuje kwotę, jaką możesz pożyczyć oraz warunki tego pożyczania.

Podczas budowy domu na kredyt pamiętaj, że nie otrzymasz całej kwoty od razu. Kredyt budowlany wypłacany jest w transzach, co oznacza, że środki będą dostępne w miarę postępu prac budowlanych. Dlatego konieczne jest właściwe oszacowanie kosztów budowy oraz przygotowanie szczegółowego kosztorysu, które bank dokładnie przeanalizuje. Dobry kosztorys musi uwzględniać wszystkie potrzebne wydatki, takie jak materiały budowlane, usługi fachowców oraz nieprzewidziane koszty, które mogą pojawić się w trakcie budowy.

Na pomoc może przyjść również program rządowy "Bezpieczny Kredyt 2%", którego celem jest wsparcie osób starających się o kredyt na mieszkanie lub budowę domu. Dzięki tym dopłatom możliwe jest zwiększenie zdolności kredytowej, co z kolei może pomóc w uzyskaniu większej kwoty kredytu oraz lepszych warunków finansowych. Z tego względu warto regularnie śledzić informacje dotyczące takich programów, ponieważ mogą one znacząco ułatwić drogę do spełnienia marzenia o własnym domu.

Czy wiesz, że wkład własny na poziomie 20% wartości nieruchomości nie jest jedyną opcją? Możesz również wykorzystać darowizny od rodziny lub przyjaciół jako część swojego wkładu własnego, co może znacznie ułatwić zdobycie potrzebnych środków na kredyt budowlany.

Ewentualne problemy przy kredycie na budowę – jak ich uniknąć?

W procesie ubiegania się o kredyt na budowę domu można napotkać różne problemy, jednak istnieją sposoby, aby skutecznie im zapobiec. Najpierw warto zrozumieć kluczowe aspekty tego procesu, a następnie unikać najczęstszych błędów. Poniżej przedstawiamy istotne wskazówki, które pomogą w sprawnym uzyskaniu kredytu budowlanego.

- Dokładne oszacowanie kosztów budowy – Przed złożeniem wniosku o kredyt niezwykle ważne jest przygotowanie realistycznego kosztorysu budowlanego. Unikaj nieprzemyślanych i zaniżonych wycen, które mogą prowadzić do problemów z wypłatą transz. Twój kosztorys powinien obejmować wszystkie etapy budowy oraz potencjalne wydatki dodatkowe. Nie zapomnij o dodaniu buforu finansowego na nieprzewidziane koszty, co stanowi skuteczne zabezpieczenie i pomoże uniknąć niespodzianek w trakcie budowy.

- Dostarczanie kompletnych dokumentów – Proces ubiegania się o kredyt wiąże się z koniecznością przygotowania wielu dokumentów. Wśród nich znajdują się pozwolenie na budowę, kosztorys oraz projekt budowlany. Upewnij się, że skompletujesz wszystkie niezbędne dokumenty, aby zapewnić sprawny przebieg całego procesu. Jakiekolwiek braki w dokumentach mogą opóźnić decyzję kredytową oraz wypłatę środków.

- Wybór odpowiedniego banku – Zanim złożysz wniosek, porównaj oferty różnych banków. Pamiętaj, że nie każdy bank dysponuje doświadczeniem w kredytach budowlanych, co może wpłynąć na elastyczność warunków w trakcie budowy. Warto wybrać instytucję, która dobrze zna rynek budowlany oraz potrafi zrozumieć Twoje potrzeby jako kredytobiorcy.

- Spełnienie wymagań dotyczących wkładu własnego – Aby uzyskać kredyt, musisz posiadać odpowiedni wkład własny, który zazwyczaj wynosi przynajmniej 20% wartości inwestycji. Pamiętaj, że wkładem mogą być zarówno gotówka, jak i działka, na której planujesz budowę. Niewystarczający wkład własny może skutkować wyższymi kosztami kredytu lub koniecznością ubezpieczenia niskiego wkładu.

- Dokładne zapoznanie się z umową kredytową – Przed podpisaniem umowy warto starannie przeanalizować wszystkie jej warunki. Zrozumienie zasad, na jakich opiera się kredyt, pomoże uniknąć potencjalnych problemów w przyszłości. Szczególną uwagę zwróć na detale takie jak terminy płatności, zasady inspekcji budowy oraz możliwości wprowadzenia zmian w projekcie.

Źródła:

- https://www.archon.pl/kredyt-hipoteczny-a-kredyt-na-budowe-domu-art-10314

- https://www.ing.pl/wiem/hipoteki/kredyt-hipoteczny-na-budowe-domu-w-praktyce

- https://notus.pl/blog-finansowy/kredyty-hipoteczne/kredyt-na-dom-najwazniejsze-kwestie-krok-po-kroku/

- https://marciniwuc.com/kredyt-na-budowe-domu/

- https://hipoteczny.pl/blog/kredyt-na-budowe-domu/